:汽车零部件行业上市公司汇总、汽车零部件行业上市公司业务布局、汽车零部件行业上市公司业务业绩

汽车零部件制造业的上下游产业主要是指其相关的供应和需求产业。汽车零部件制造业产业链上游最重要的包含提供原材料的市场,包括钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等。中游汽车零部件种类样式丰富,其中发动机组和电子控制管理系统属于汽车核心零部件。下游包括汽车整车制造厂商、汽车4S店、汽车修理厂、汽车零部件配件商和汽车改装厂等。中游环节中,华域汽车、广汽具有一定的产业规模优势;而宁德时代福耀玻璃等深耕单一特定零部件领域,有着非常明显的龙头地位。

从上市企业区域分布情况去看,江浙沪地区呈现出较为显著的聚集效应,行业主要企业均胜电子奥联电子等企业均在此布局。

从汽车零部件行业的上市企业布局和已有公开信息分析,中游企业注册资本规模整体较大,均在亿元级别。广汽集团的注册资本在代表上市企业中处于领头羊;宁波华翔则是最早成立的企业。

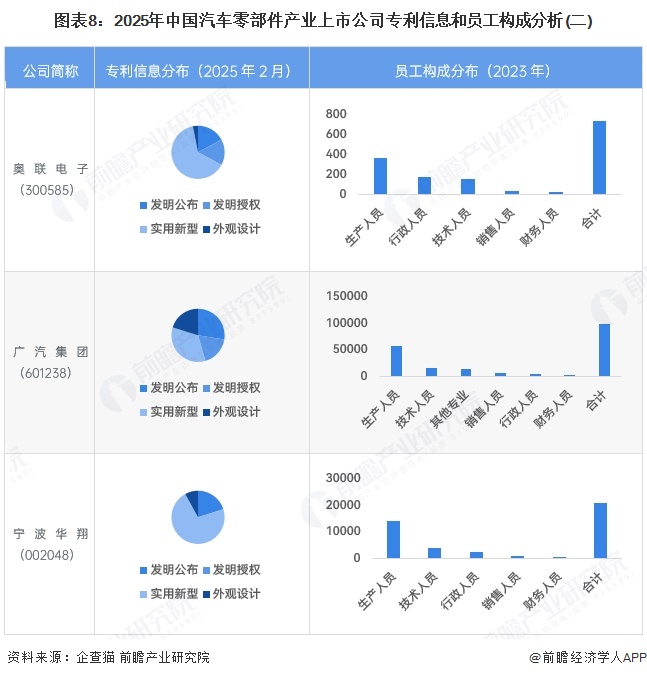

从汽车零部件行业的上市企业已有的公开信息分析,专利信息相对较多的企业是宁德时代、潍柴动力和广汽集团,专利数量超越10000条;员工总数最多的企业是宁德时代,员工总数超十万人。

在中国汽车零部件行业的发展中,华域汽车、宁德时代作为汽车零部件领域的主要企业,在技术水平、业务规模方面拥有较大的优势。从整体行业上市企业布局来看,企业大多聚焦境内,但是境外业务的比重正在逐年增长。

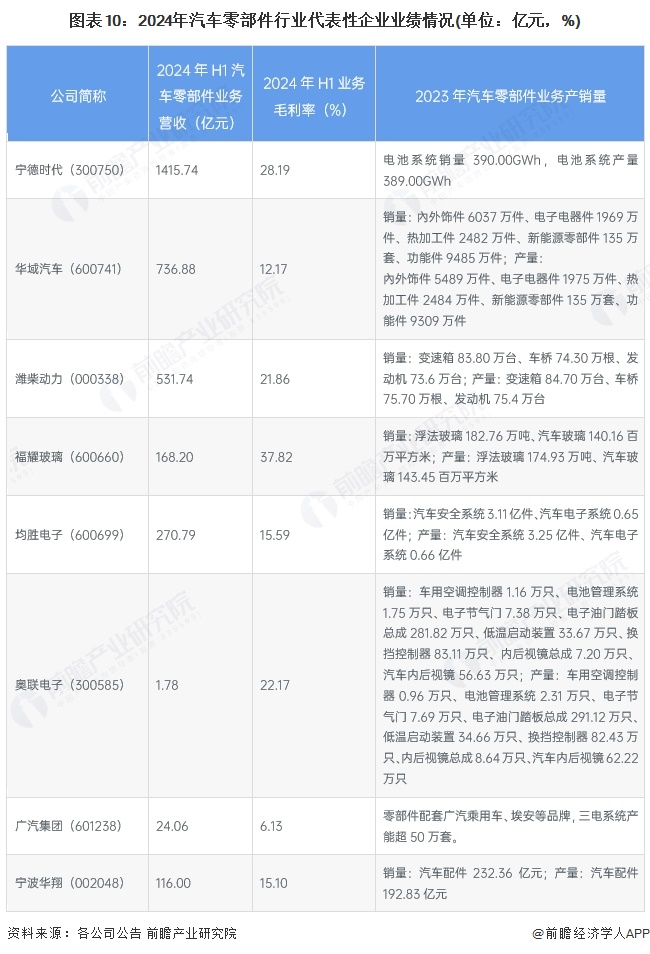

目前,我国汽车零部件行业企业中,汽车零部件业务毛利率多集中在15%以上的水平,根据其汽车零部件细分环节略有不同,如福耀玻璃主要聚焦于汽车零部件玻璃技术环节,技术密集性较高,所以毛利率水平相对具有一定优势。

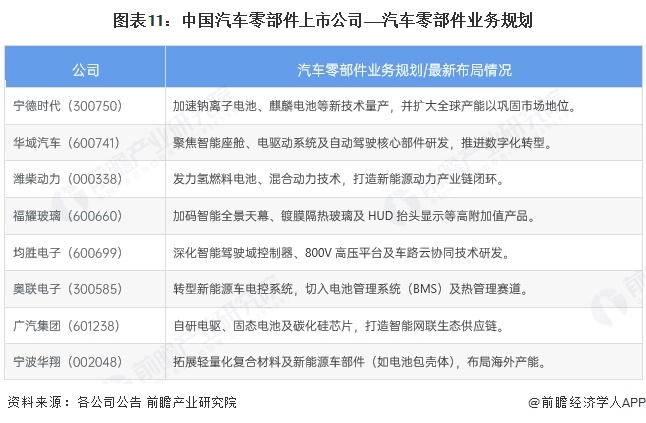

根据各上市企业汽车零部件业务规划/最新布局情况,各大企业通过优化产品、完善全球布局等方式来提升其竞争能力和市场地位。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

【行业深度】洞察2025:中国建筑节能行业竞争格局及市场占有率(附竞争梯队、企业竞争力分析等)

2025年中国生猪养殖行业上游猪饲料市场分析 2024年全国猪饲料产量14391.3万吨【组图】

2025年中国艺术表演团体运营现状分析 2024年艺术表演演出收入37.7亿元【组图】